Menü

MenüTop Thema

Marktbericht Q1 2024

Marktbericht Q1 2024

© Schutterstock - Marktbericht Q1 2024

© Schutterstock - Marktbericht Q1 2024 Quartalsbericht 1. Quartal 2024:

Maßvolle globale Konjunkturdynamik - Schwellenländer bleiben Stabilisatoren

Das erste Quartal 2024 war fortgesetzt gekennzeichnet von maßvoller Konjunkturdynamik in der Weltwirtschaft. Der Internationale Währungsfonds erhöhte im Januar 2024 die Wachstumsprognose gegenüber der Oktober-Prognose für das Wirtschaftswachstum der Weltwirtschaft im laufenden Jahr von 2,9% auf 3,1% (2023 3,1%).

Das Wachstum bleibt global ungleich verteilt. Industrieländer werden laut aktueller IWF-Prognose 2024 um 1,5% (Oktober-Prognose 1,4%) zulegen, während die aufstrebenden Länder die Wirtschaftsleistung um 4,1% (Oktober-Prognose 4,0%) ausweiten werden.

Der so genannte Globale Süden ist der Taktgeber und Stabilisator der Weltwirtschaft. Innerhalb des Globalen Südens ist Asien bezüglich der Wirtschaftsentwicklung dominant. Die IWF-Prognose für den asiatischen Raum wurde um 0,4% auf 5,2% erhöht. China (4,6%) und Indien (6,5%) sind und bleiben demnach Katalysatoren für das globale Wachstum. Russlands BIP-Prognose wurde per 2024 markant von zuvor 1,1% auf 2,6% heraufgesetzt und per 2023 von 2,2% auf 3,0% revidiert.

Innerhalb der großen Industrienationen kam es im ersten Quartal 2024 konjunkturell zu einer Bestätigung der jüngeren Verschiebungen. Die BIP-Prognose des IWF für die USA wurde gegenüber der Oktober-Prognose um 0,6% auf 2,1% erhöht. Dagegen wurde die Prognose für die Eurozone von 1,2% auf 0,9% gekürzt. Insbesondere wurde die Prognose für das BIP Deutschlands von 0,9% auf 0,5% reduziert. Für Großbritannien wird unverändert ein Wachstumsclip von 0,6% unterstellt. Japans BIP-Prognose wurde von 1,0% auf 0,9% verringert.

Unter Zugrundelegung der aktuellen Einkaufsmanagerindices (Frühindikatoren) als Bewertungsmaßstab ergibt sich eine andere Konstellation. Demnach führt Großbritannien im gesamtwirtschaftlichen Zuschnitt (Composite Index) mit 52,9 Punkten vor Japan mit 52,3 Zählern, den USA mit 52,2 Punkten, der Eurozone mit 49,9 Zählern und Deutschland mit 47,4 Punkten (Scheidewert zwischen Wachstum und Kontraktion 50 Punkte).

Maßgebliche Hintergründe des maßvollen Konjunkturszenarios waren fortgesetzt belastende Auswirkungen der geopolitischen Lage. Der Ukraine-Konflikt droht trotz Erschöpfungszuständen seitens der Ukraine und eines Rückzugs der US-Finanzierung immer stärker zu einer Auseinandersetzung zwischen dem Westen und Russland zu mutieren. Im Gaza-Konflikt nahm die Eskalation im ersten Quartal zu. Das Risiko einer Ausweitung des Konflikts in Nachbarländer mit weltwirtschaftlich belastenden Folgen steht im Raum. Geopolitik ist und bleibt der entscheidende Grund für Zurückhaltung der Wirtschaftssubjekte weltweit.

Eine zarte Fortsetzung der Entspannung für die Weltwirtschaft ergab sich im ersten Quartal 2024 in einer Gesamtbetrachtung an der Inflationsfront. In der Eurozone mäanderte der Verbraucherpreisanstieg im ersten Quartal zwischen 2,6% - 2,8%, in den USA zwischen 3,1% - 3,2%, in Japan bei 2,2% - 2,8% und im UK zwischen 3,4% - 4,0%. Im Verlauf des ersten Quartals drehte sich das Deflationsbild in China in ein Inflationsbild. Im Verlauf kam es ausgehend von -0,7% zu einem Anstieg auf 0,8%. Die ausgeprägten Zinssenkungserwartungen an den Finanzmärkten wurden durch Verbalinterventionen seitens der Federal Reserve, der EZB und der Bank of England eingefangen und deutlich reduziert.

Die Vereinigten Staaten lieferten im 1. Quartal 2024 ein durchwachsenes Datenbild. Der Dienstleistungssektor ist und bleibt Anker des Wachstums. Der private Konsum (Einzelhandelsumsätze) generierte inflationsbereinigt keine Wachstumsimpulse. Der industrielle Sektor verlor in den ersten beiden Monaten des 1. Quartals 2024 leicht an Boden und bewegte sich im Jahresvergleich im kontraktiven Bereich. Die durch Zinserhöhungen belasteten Immobilienmärkte befinden sich in einer Bodenbildung, gleiches gilt für den Bausektor. Sentiment-Indikatoren dieser Branchen legten im Laufe des Quartals zu (u.a. NAHB Housing Market Index). Arbeitsmärkte zeigten sich fortgesetzt in positiver Verfassung.

In der westlichen Hemisphäre fiel die Eurozone bezüglich der Wirtschaftslage im relativen Vergleich trotz einer Stabilisierung weiter zurück. Per 4. Quartal 2023 kam es zu einer im Quartalsvergleich unveränderten Wirtschaftsleistung. Im ersten Quartal 2024 setzten sich im industriellen Sektor und im Einzelhandel rezessive Tendenzen fort. Die Einkaufsmanagerindices (Frühindikatoren) legten gegenüber den Niveaus des Vorquartals zu. Die Indices für das Verarbeitende Gewerbe (45,7), die Bauwirtschaft (42,9) und die Gesamtwirtschaft (49,9) signalisieren mit Indexständen unter 50 Punkten jedoch fortgesetzte Kontraktion. Nur der Dienstleistungssektor (51,1) markiert erstmalig seit Juli 2023 per März 2024 Wachstum. Positiv stach weiterhin die Anomalie starker oder zumindest widerstandsfähiger Arbeitsmärkte (nachlaufende Wirtschaftsindikatoren) ins Auge.

Innerhalb der Eurozone verlor Deutschland trotz Stabilisierung der Einkaufsmanagerindices auf ermäßigten Niveaus im relativen Vergleich weiter an Boden. Die im 1. Quartal 2024 für das 4. Quartal 2023 veröffentlichten Daten des Bruttoinlandsprodukts lieferten mit einer Veränderung um -0,3% im Quartalsvergleich und -0,2% im Jahresvergleich die schwächsten Werte der G-7 Länder. Die Frühindikatoren (Einkaufsmanagerindices, Konsumklima) unterstrichen die relative Schwäche im Vergleich zu den großen Wirtschaftsnationen. Die Bundesbank konstatierte eine abgeschwächte Kreditvergabe und stellte fest, dass es keine belastbaren Anzeichen einer Erholung der deutschen Wirtschaft gebe (Monatsbericht 03/2024). Die verfügbaren Daten des Konsums, der Industrie, der Baubranche und des Immobilienmarktes weisen rezessive Werte aus. Die Kapitalabflüsse setzten sich 2023 das dritte Jahr in Folge fort. Sie beliefen sich auf 94 Mrd. EUR nach 125 Mrd. EUR per 2022 (Rekord). Investitionen lassen sich zu großen Teilen nur durch massive Subventionen (Halbleitersektor, Batterien) realisieren, da die Konkurrenzfähigkeit des Standorts schwach bleibt. Das Risiko der mittel und langfristigen Energieversorgungssicherheit und das akute Thema der nicht vorhandenen Konkurrenzfähigkeit bei Energiepreisen als energieintensivster Industriestandort des Westens wirkten weiter belastend und werden von den Wirtschaftsverbänden fortgesetzt als Belastungsfaktor moniert.

Die Entspannung bei der Preisinflation verlor im ersten Quartal 2024 im Vergleich zum vierten Quartal 2023 an Dynamik, setzte sich aber zumeist fort. Auslaufende Basiseffekte spielen eine Rolle. Ölpreise erholten sich von den Tiefstständen per Dezember bei 76 USD pro Fass auf zuletzt circa 85 USD pro Fass (Brent Sorte). Die Erdgaspreise waren in Europa im 1. Quartal 2024 unter überschaubaren Schwankungen wenig verändert auf den ermäßigten Niveaus. Im Vergleich zum Vorjahr waren sie Stand Mitte März um circa 27% niedriger. An den Metallmärkten ergaben sich im Quartalsverlauf Preisanstiege. So legte Kupfer um 5,7% zu. Der Nickelpreis nahm um 7,4% zu. Der Aluminiumpreis stieg nur um 0,1%. Bei den Lebensmitteln war das Bild im 1. Quartal 2024 überwiegend inflationär geprägt. Die Preise legten im Quartalsverlauf für Schweinefleisch um 11,5%, für Mastrind um 13,1% für Kakao um 91%, für Orangensaft um 51% und für Zucker um 4,8% zu. Dagegen sanken die Preise für Weizen um 11,5% und für Kaffee um 9,9%.

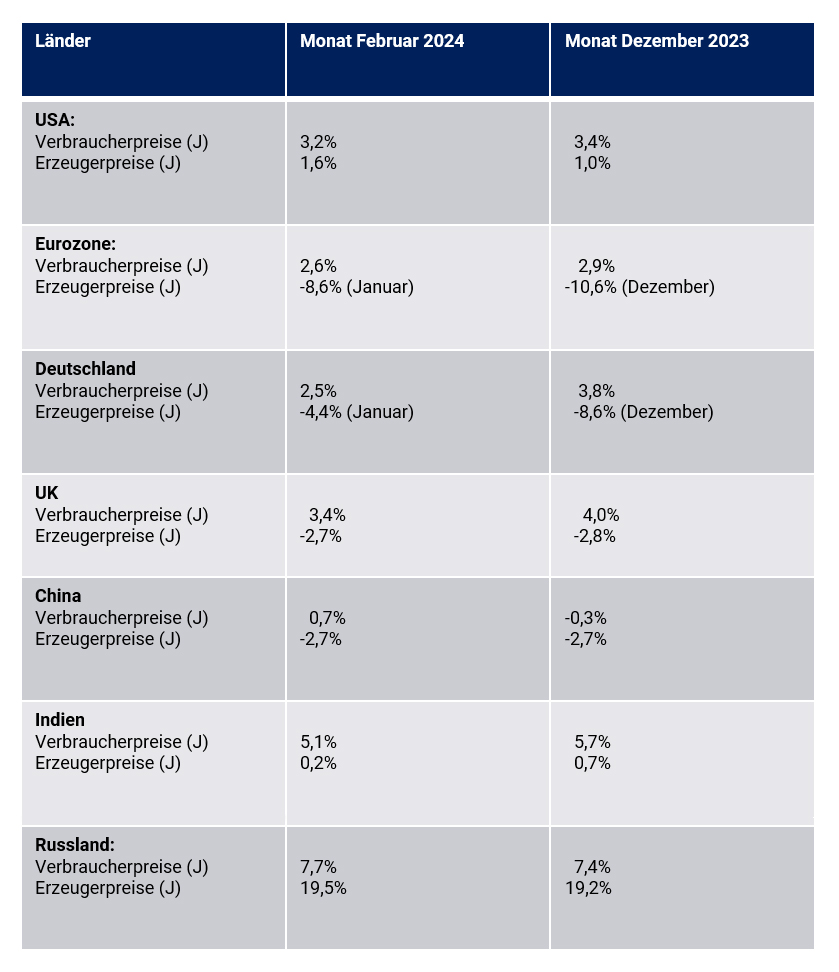

Die Inflationsentwicklungen (Verbraucherpreise) liefern auf globaler Ebene im Vergleich des Dezemberwertes zu den aktuellen Daten mit der Ausnahme Russlands ein entspanntes Bild. Chinas aktueller Wert von 0,7% ist trotz des Anstiegs unproblematisch (Niveauvergleich).

Tabelle 1: Entwicklung der Verbraucher- und Erzeugerpreise

Tabelle 1: Entwicklung der Verbraucher- und Erzeugerpreise

© Netfonds AG

Die Zentralbanken der großen Länder der westlichen Hemisphäre entschieden sich mit Ausnahme Japans für eine abwartende Haltung. Japan kehrte der Negativzinspolitik im März den Rücken und erhöhte den Leitzins von -0,1% auf 0,0% - 0,1%.

Die EZB hat im ersten Quartal 2024 den Leitzins bei 4,50% belassen, ebenso die Federal Reserve bei 5,375% als auch die Bank of England bei 5,25%. Dagegen senkte die Schweizer Nationalbank den Leitzins unerwartet im März von 1,75% auf 1,50%.

Mittels Verbalinterventionen wurden Zinssenkungsphantasien eingepflegt. Als wahrscheinlicher Zeitpunkt für eine erste Zinssenkung der EZB und der Fed gilt der Juni. Chinas Notenbank senkte den Zinssatz für fünfjährige Kredite um 0,25% auf 3,95%.

Fazit: Die Weltwirtschaft stabilisierte sich auf dem bekannten Wachstumsniveau und konnte im ersten Quartal 2024 eine leicht erhöhte Dynamik entwickeln. Die Homogenität zwischen den Wirtschaftsräumen des Westens und des Globalen Südens im Konjunkturverlauf wird immer fragmentierter und verringert sich strukturell. Während sich der „Globale Süden“ enger aneinander bindet, sich untereinander weiter globalisiert und organisiert, Effizienzen erhöht und Wachstumspotentiale generiert, fällt der „Westen“ durch die Abgrenzungspolitik gegenüber China und Russland und den damit verbundenen Sanktionsregimen zurück.

Die Perspektive: Positive Stabilität

Eine kurzfristige Trendwende zu nachhaltig erhöhter globaler Wirtschaftsdynamik ist am Ende des ersten Quartals 2024 für das zweite Quartal 2024 zunächst nicht erkennbar. Eine Fortsetzung des moderaten Wachstumsclips mit leicht positiven Vorzeichen ist zu erwarten. Die unausgeprägte Konjunkturdynamik in den Industrieländern bedingt durch Geopolitik und Sanktionsregime als auch die andauernden Wirkungen des aggressivsten Zinserhöhungszyklus in der westlichen Welt, der im vierten Quartal 2023 zwar beendet wurde, der jedoch circa weitere 12 Monate nachwirkt, zeitigen weiter bremsende Konjunktureinflüsse. Das beeinträchtigt auch die Schwellenländer, ohne jedoch deren positive Grundtendenz zu gefährden. In den letzten 10 Jahren wuchsen die Binnenverkehre des „Globalen Südens“ überproportional und forcierten damit eine zunehmende Abkoppelung von dem westlichen Konjunkturzyklus.

Die in die Zukunft gerichteten Wirtschaftsdaten deuten in Richtung einer etwas belebteren Konjunkturdynamik in einer globalen Betrachtung. Der von JP Morgan für die Weltwirtschaft ermittelte Einkaufsmanagerindex für die Gesamtwirtschaft (Global Composite PMI) markierte per Februar 2024 mit 52,2 Punkten nach einem Tiefpunkt per Oktober bei 50 Zählern den höchsten Indexstand seit Juni 2023 (52,7). Der Durchschnitt dieses Index liegt in den letzten 10 Jahren bei 52,29 Zählern. Die Werte des Einkaufsmanagerindex stehen im Einklang mit einer globalen BIP-Prognose per 2024 von mehr als 3%.

Die Einkaufsmanagerindices (Frühindikatoren) signalisieren in dem Sektor des Verarbeitenden Gewerbes für die Länder des Westens ex USA nach vorne schauend fortgesetzte Kontraktion. Stabilisierungstendenzen sind ex Eurozone und Deutschland erkennbar. Die Erstschätzungen der Einkaufsmanagerindices für diesen Sektor liegen per März 2024 weiter unter 50 Punkten, der Marke die zwischen Wachstum und Kontraktion unterscheidet (UK 49,9, Japan 48,2, Eurozone 45,7, Deutschland 41,6). Nur die USA heben sich mit einem Indexstand in Höhe von 52,5 positiv ab.

Die aktuell verfügbaren Werte der Länder des Globalen Südens für diesen Sektor aus Indien (59,2), aus Brasilien (54,1), aus Russland (53,8) und aus China (50,9), unterstreichen die Divergenz zwischen Globalem Süden und dem Westen. Anzumerken ist, dass der Sektor des Verarbeitenden Gewerbes bezüglich des Themas Energiepreise sensibel ist. Europa ist und bleibt durch die eigene Politik im Vergleich zu den USA und Japan in einer kritischeren Situation. Der globale Süden ist derzeit und zukünftig deutlich besser aufgestellt (zumeist keine Sanktionspolitiken).

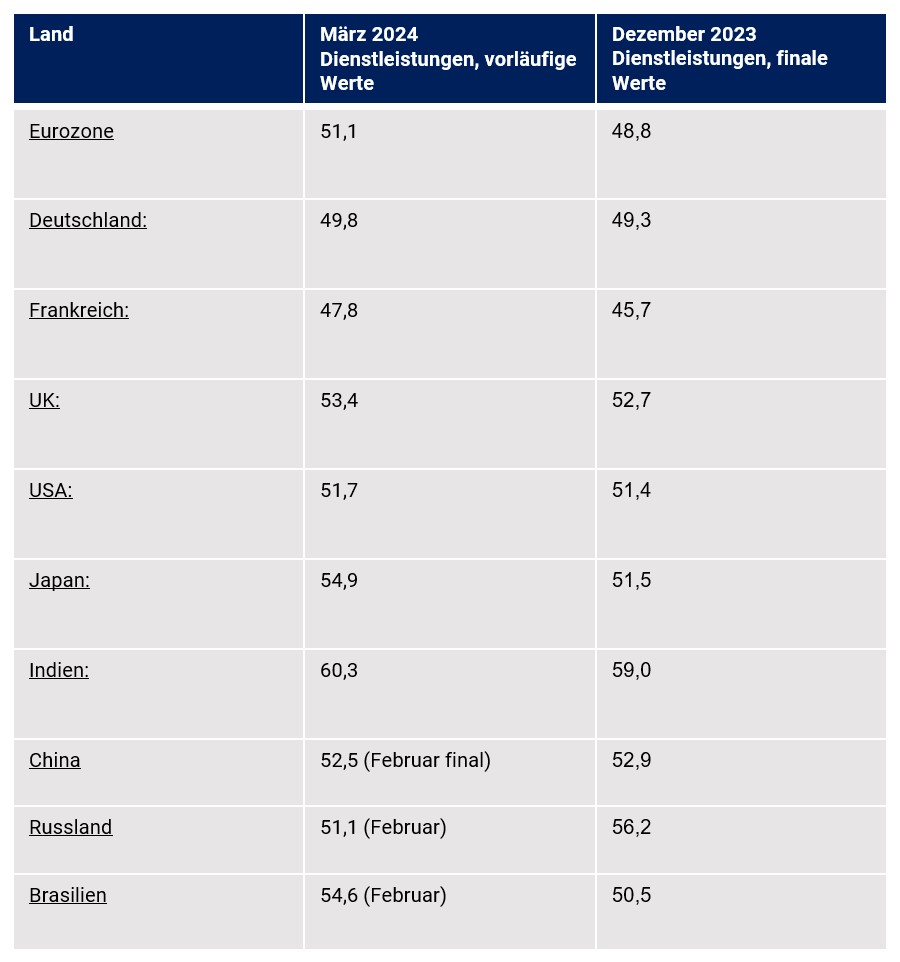

Der Dienstleistungssektor bewegte sich im ersten Quartal 2024 laut Einkaufsmanagerindices in einer Gesamtbetrachtung im Quartalsvergleich global in einer Aufwärtsbewegung, erhöhtes Wachstum in diesem Sektor implizierend. Das gilt vor allen für die westlichen Länder.

Tabelle 2: Einkaufsmanagerindices des Dienstleistungssektors im Vergleich

Tabelle 2: Einkaufsmanagerindices des Dienstleistungssektors im Vergleich

© Netfonds AG

Die Heterogenität zwischen den Ländern nahm in diesem Sektor im ersten Quartal 2024 ab. Der Westen holt im Dienstleistungssektor gegenüber dem Globalen Süden auf. So verloren Russland und China an positiver Dynamik. Japan und die Eurozone holten deutlich auf. Großbritannien und die USA verzeichneten eine verstetigte positive Tendenz. Global betrachtet steuert dieser Sektor fortgesetzt und zuletzt verstärkt zum Wachstum bei.

Das Thema Zinssenkungsdiskussion setzte sich in der westlichen Welt hinsichtlich des fortgesetzten Rückgangs der Inflation im ersten Quartal 2024 fort. Die Verbalinterventionen seitens der Notenbanker der Federal Reserve, der EZB und der Bank of England führten dazu, dass die überschießenden Markterwartungen eingefangen wurden. Aktuell ergeben sich begründete Einschätzungen eines Starts des Zinssenkungszyklus der US-Notenbank und der EZB im Monat Juni. Nach aktuellem Erwartungsstand kann es circa drei Zinssenkungen um 0,25% im laufenden Jahr seitens beider Zentralbanken geben. Auch die Bank of England wird diesem Ansatz der EZB und der Federal Reserve trotz höheren Preisniveaus zu großen Teilen folgen.

Seit dem starken Einbruch der Kapitalmarktrenditen zum Ende des vierten Quartals 2023 kam es im ersten Quartal 2024 zu einer signifikanten Korrektur um in der Spitze gut 0,50% sowohl in Europa (aktuell 10-jährige Bundesanleihen 2,40%) als auch in den USA (aktuell 10 jährige US-Staatsanleihen 4,25%). Trotz dieser Zinsentwicklung ergab sich im ersten Quartal 2024 eine Bodenbildung an den Wohnimmobilienmärkten Europas und der USA.

Der Rohstoffsektor belastete die Weltwirtschaft und die Weltfinanzmärkte bestenfalls geringfügig. Der Ölpreis (Brent) legte gegenüber den Tiefständen von 75 USD im dritten Quartal 2023 im März 2024 bis auf 87 USD in der Spitze zu (aktuell 85 USD). Bei den Erdgaspreisen kam es zu keinen nennenswerten Belastungen. Die Lager im Westen sind gut gefüllt. Bei Industriemetallen gab es bei den einzelnen Metallen Volatilitäten, ohne jedoch markanten Einfluss auf das Inflationsgeschehen zu nehmen. Bei Agrarrohstoffen kam es überwiegend zu Preissteigerungen, unter anderem bei Orangensaft, Schweinefleisch, Mastrind, Kakao und Zucker. Dagegen nahmen der Weizenpreis und der Kaffeepreis ab. Nach vorne schauend sind zunächst keine markanten Verwerfungen an den Rohstoffmärkten auszumachen. Bezüglich der Risiken für die Energiemärkte muss der Fokus weiterhin auf den Entwicklungen im Ukraine-Konflikt und im Gaza-Konflikt liegen.

Die Perspektiven für den Technologiesektor oder zumindest für Teile dieses Sektors bleiben positiv ausgerichtet. Die erwartete Zinsentspannung unterstützt hintergründig die kapitalintensive Branche. Das Thema Künstliche Intelligenz ist bezüglich des Potentials weiter im Fokus. Perspektivisch wirkt Künstliche Intelligenz durch massive Erhöhung der Effizienz reduzierend auf Inflation.

Die verfügbaren Fakten liefern keine Grundlagen für einen stärkeren Trendwechsel in Richtung der Weltkonjunktur in zeitlicher Nähe. Sie implizieren aber eine leichte Erhöhung der Dynamik. Die Spreizung bezüglich der Konjunkturentwicklungen zwischen den Industrienationen wird sich zu Gunsten der Schwellenländer fortsetzen. Die Spreizung der Konjunkturentwicklungen innerhalb der Eurozone zu Lasten Deutschlands wird ohne Umsteuerung in Berlin nicht abnehmen.

Der Finanzmarkt und die Wirtschaft

An den Finanzmärkten ergab sich in einer Gesamtbetrachtung im Winterquartal erhöhte Risikobereitschaft getragen von stabilisierten Einkaufsmanagerindices in der westlichen Hemisphäre, der Erhöhung der globalen Wachstumsprognose des IWF und von rückläufiger Preisinflation. Die reduzierten Zinssenkungserwartungen hatten keine dauerhafte Belastung zur Folge.

Aktienmärkte: Starke Performance, reihenweise Rekorde, China und Indien relativ schwach

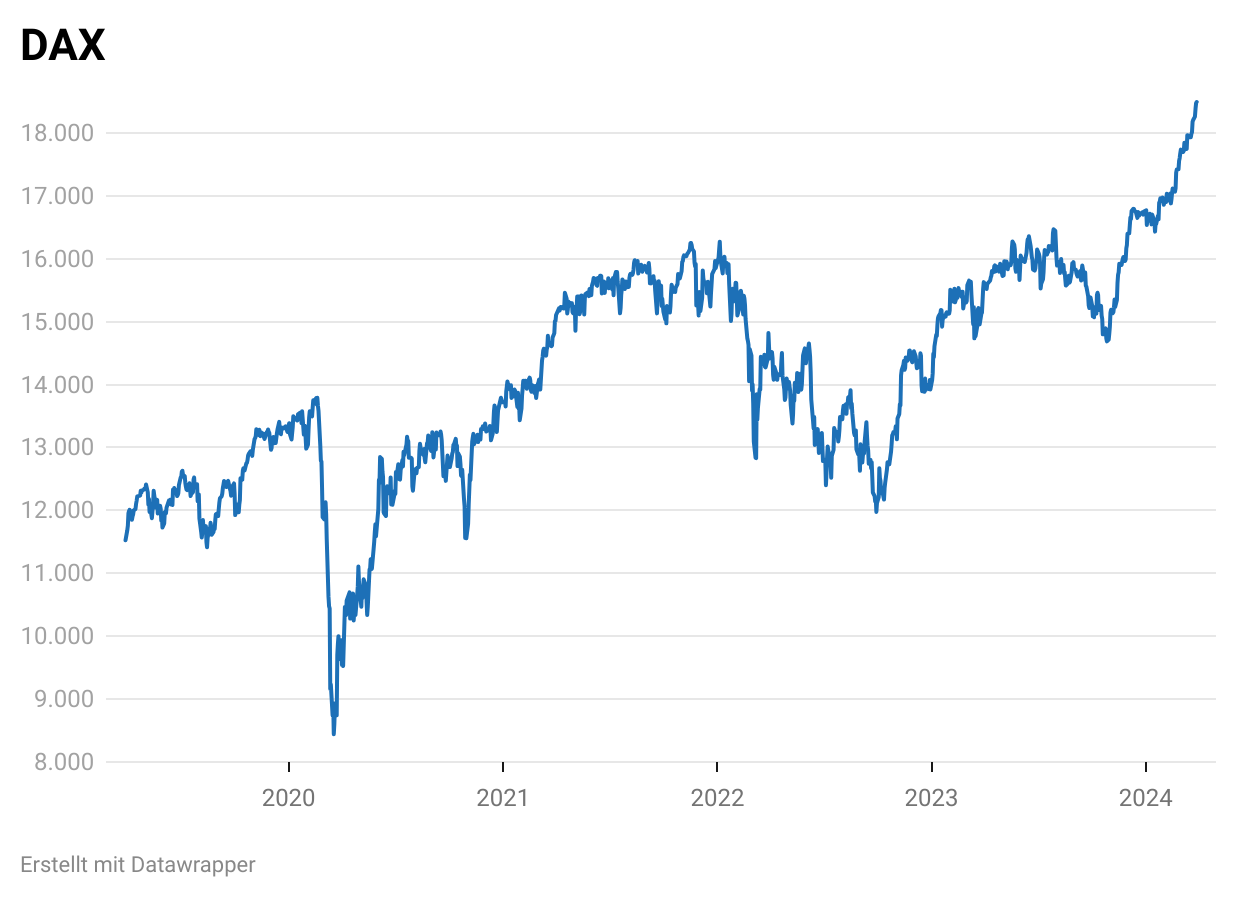

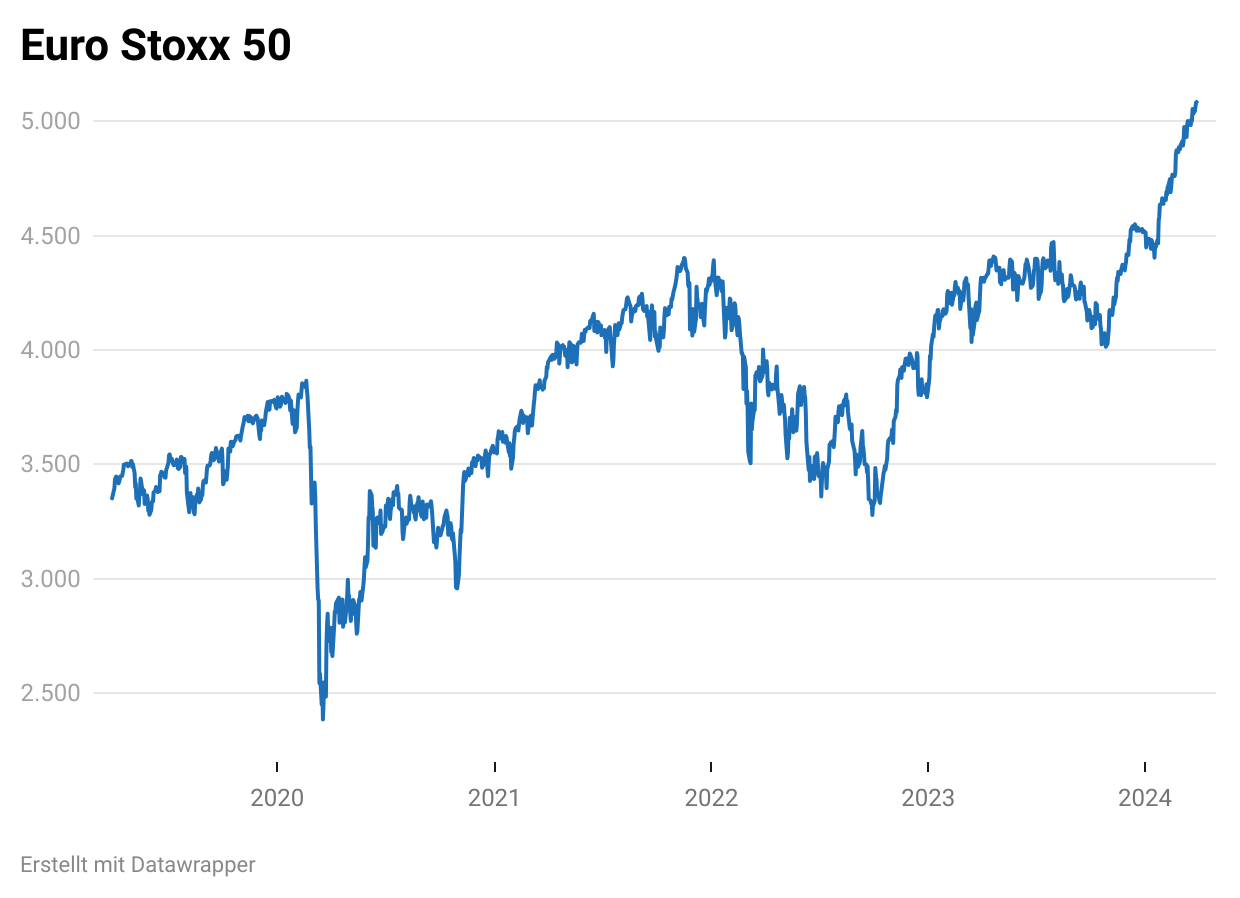

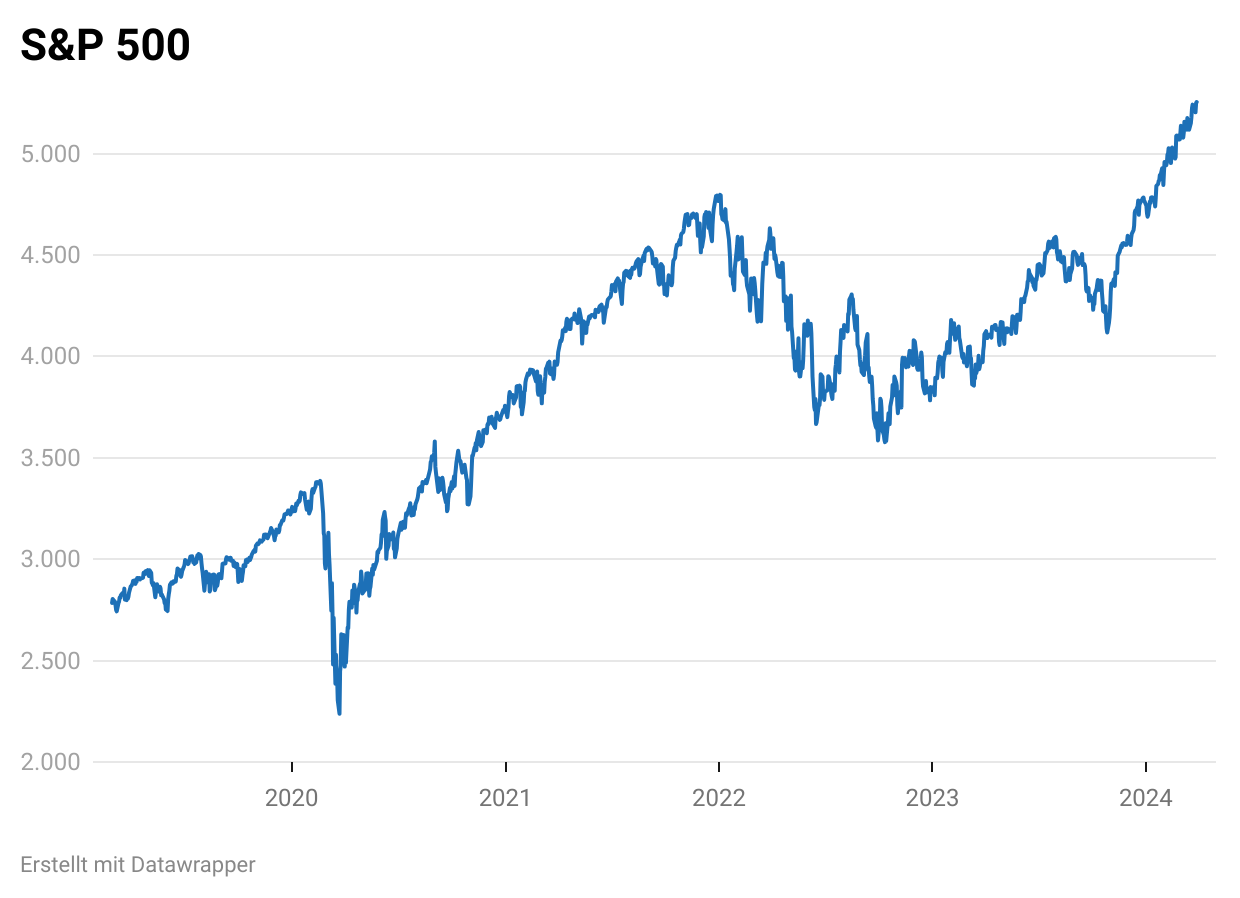

Es kam nach dem starken vierten Quartal 2023 zu einem erneut starken Verlauf der Aktienmärkte im ersten Quartal 2024 mit Ausnahme Chinas, Hongkongs und Indiens. Kursrekorde fielen unter anderem im DAX, EuroStoxx 50, S&P 500, Citi US Tech 100 und in Japan. Japans Aktienmarkt zeigte eine extrem starke Performance. Chinas Aktienmarkt konnte vergleichsweise gering an Boden gewinnen, während der Markt in Hongkong einen leichten Verlust auswies. Indien rettete ein marginales Plus. Europäische und US-Märkte lieferten hohe Anstiege.

Tabelle 3: Vergleich der Aktienmärkte im Quartalsverlauf

© Netfonds AG

Europäische Aktienmärkte konnten nach der schwächeren Performance gegenüber den US-Märkten im vierten Quartal 2023 im abgelaufenen ersten Quartal 2024 überzeugen. Aufholeffekte bezüglich attraktiver Bewertungskonstellationen im Vergleich zu den USA spielten eine Rolle als auch die Eindeckung von Leerverkäufen. Die Vorteile des US-Wirtschaftsraums gegenüber Europa bezüglich der Themen Innovationspolitik, Regulatorik, Energiepolitik, Steuerpolitik und Subventionspolitik wirkten und wirken losgelöst von der kurzfristigen Entwicklung an den Märkten grundsätzlich zu Gunsten der Allokation in US-Werte. Die Schwäche an Chinas Aktienmärkten (CSI, Hangseng) war im Quartalsvergleich im internationalen Vergleich im Hinblick auf Performance im relativen Vergleich weiter ausgeprägt. Weiter verfingen Themen wie Chinas Wachstumsvorteile, Zinssenkungspotentiale, hoher Realzins oder konservative Bewertungskriterien nicht. Erkennbar spielten und spielen geopolitische Erwägungen in der Kapitalallokation westlicher Teilnehmer eine belastende Rolle für Chinas Märkte. Indien lebt eine politische Ambivalenz zwischen dem Westen und Osten und ist damit aktuell nicht von politisch motivierter Kapitalallokation seitens des Westens betroffen. Indiens Sensex Aktienmarktindex konsolidierte im ersten Quartal 2024 die starke Performance des Jahres 2023 (+18,74%). Anders als die meisten anderen fernöstlichen Länder wies und weist Indien ein hohes Bewertungsniveau auf. Auch das war ein Grund für die im relativen Vergleich zu westlichen Märkten schwache Performance im Quartalsverlauf von 0,55%.

Fazit: Der Aufwärtsmodus an den Aktienmärkten war mit Ausnahme Chinas und Indiens ausgeprägt.

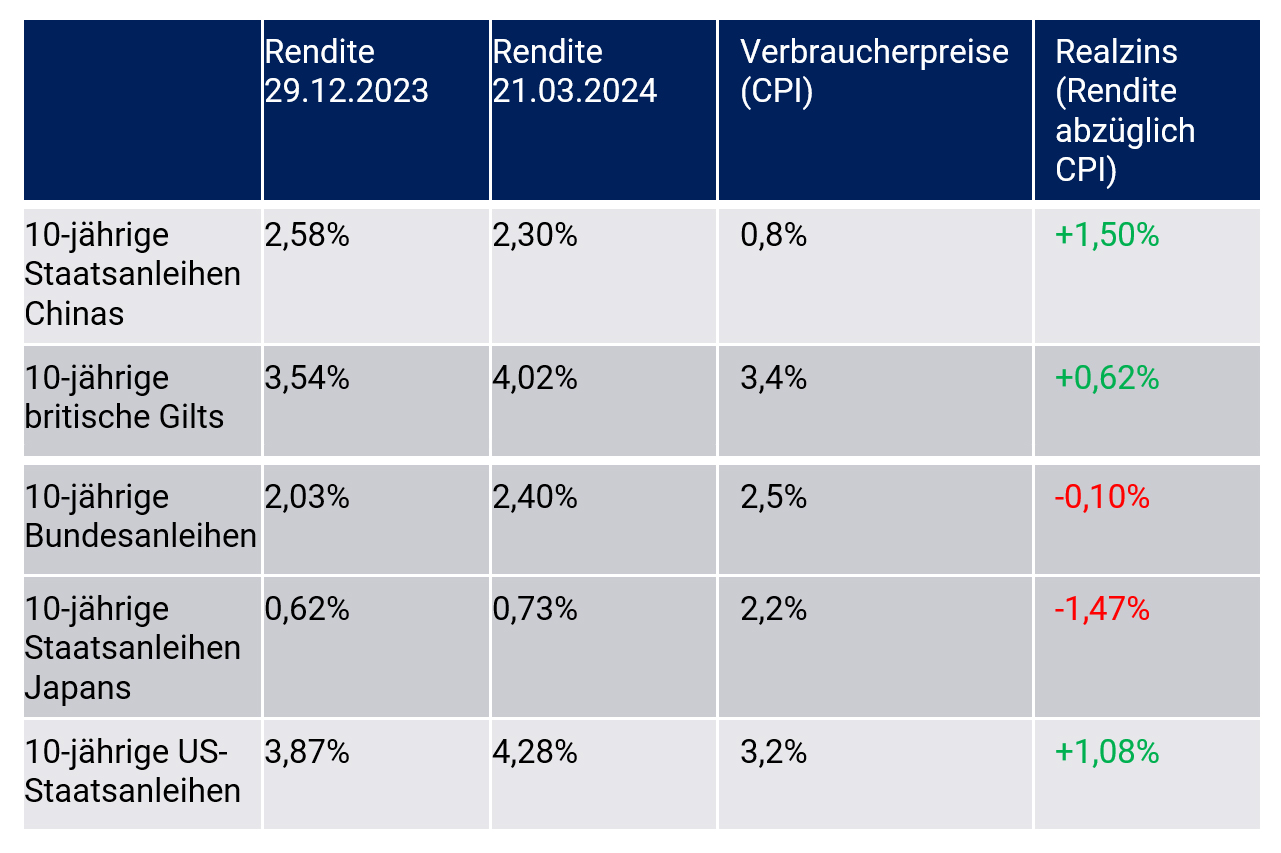

Rentenmärkte: Korrektur des starken Renditeeinbruchs im 4. Quartal 2023

Die Rentenmärkte der USA und Europas korrigierten im ersten Quartal 2024 den starken Renditeeinbruch des vierten Quartals 2023, der von überbordenden Zinssenkungserwartungen der Federal Reserve und nachgeordnet der EZB und der Bank of England getragen war. Im Zuge dieser Anpassung der Zinssenkungserwartungen bezüglich des Zeitpunktes und des Umfangs kam es zu Anpassungen gegenüber den Tiefstständen der Renditen im vierten Quartal um mehr als 0,50%.

In China kam es zu einem Rückgang der Renditen um circa 0,25%. Das Inflationsprofil ist dort sehr entspannt und erlaubte der Notenbank den Zins für fünfjährige Ausleihungen im ersten Quartal 2024 um 0,25% auf 3,95% zu senken. Japans Renditen verzeichneten einen Anstieg um 0,11%. In Japan ist der Rentenmarkt stark politisch beeinflusst.

Tabelle 4: Vergleich der Rendite-Entwicklungen an den Rentenmärkten

Tabelle 4: Vergleich der Rendite-Entwicklungen an den Rentenmärkten

© Netfonds AG

Devisenmärkte: Yen und Schweizer Franken unter Druck

An den Devisenmärkten kamen der Yen (JPY) und der Schweizer Franken (CHF) im ersten Quartal 2024 an den internationalen Devisenmärkten unter erheblichen Druck. Das Thema Zinsdifferenzen spielte in der Bewertung eine hervorgehobene Rolle.

Die reduzierten Zinssenkungserwartungen bezüglich der Zinspolitik der Federal Reserve, der EZB und der Bank of England lasteten zunächst auf dem JPY, da sich damit die Erwartung einer stärkeren Reduzierung der Zinsdifferenz gegenüber Anlagen im Yen verflüchtigte. Die unerwartete Leitzinssenkung der Schweizer Notenbank führte im März 2024 zu deutlichen Verlusten der Schweizer Franken (CHF).

Der Euro verlor im Quartalsvergleich gegenüber dem US-Dollar (USD) und dem britischen Pfund (GBP) überschaubar an Boden. Hier spielten Konjunktur- und Stabilitätsaspekte vordergründig eine entscheidende Rolle.

Tabelle 5: Devisenkursentwicklungen

Tabelle 5: Devisenkursentwicklungen

© Netfonds AG

Fazit: Zinssensibilität dominierte in der Bewertung im ersten Quartal 2024 an den Devisenmärkten. Konjunktur- und Strukturaspekte hatten eine untergeordnete Wirkung.

Folker Hellmeyer

Chefvolkswirt der Netfonds AG

Jetzt unseren Marktbericht kostenfrei downloaden!

Bildquellen / Copyright: Schutterstock

Copyright / Quelle / Zuerst erschienen bei: https://www.netfonds.de

Galerie

adcius Vermögenstreuhand GmbH

Schumannstraße 8

09120 Chemnitz

t 0371 - 66 612 920

f 0371 - 66 612 929

info@adcius.de